-

(34) 경제학으로 본 엔터테인먼트 산업과 환율 리스크 관리생각보따리/경제학으로 본 세상 2025. 1. 24. 08:34반응형

목차

오늘 우연히 다음과 같은 환율의 변동성과 엔터의 연관성에 대해 다른 기사들을 읽게 되었습니다.

→ '내란' 충격에 환율 고공행진…영화 수입사도 '직격타'[파고들기]

→ [고환율시대 엔터] ① 비용상승에 퀄리티 저하 우려…K팝 기획사간 온도차

→ [고환율시대 엔터] ② 방송계, ‘정글밥2’ 등 해외 촬영 예능 피해 막심

→ [고환율시대 엔터] ③ 韓영화 해외 촬영 차질 없나…외화 수입사 ‘울상’

콘텐츠를 소비만 할 줄 알았지 콘텐츠 제작, 수출입과 관련하여 환율이 강하게 연결되어 있다고 생각하지 못했는데, 이번에 해당 기사들을 읽으면서 환율이 문화산업에서도 큰 영향을 미친다는 것을 알게 되었습니다.

그래서 오늘은 환율의 변동성과 이에 따른 손실을 막기 위한 헷징에 대해 다루고자 합니다.

이번 글을 다루면서 엔터테인먼트산업의 재무적인 측면에서 환율이 중요한 역할을 한다는 것을 알 수 있었습니다.(사진 출처: Seoul Festa) 1. 고환율과 엔터테인먼트산업

(1) 환율에 영향을 받는 요소

엔터테인먼트 산업에서 환율에 영향을 받는 부분을 다음과 같이 정리할 수 있습니다.

달러 저축: 해외 콘서트 투어, 해외 브랜드 런칭 행사 참여, 영화 및 드라마 수출, 해외 음원 스트리밍, 글로벌 OTT판권 계약 등

달러 지출: 국내 프로그램 해외 촬영(체류비, 현지 스태프 인건비), 해외에서 수입해야 하는 의상 및 소품, 달러로 계약한 항목(해외 작곡가와 체결한 OST 제작 계약, 해외 배우와 계약한 출연료 등)

이 외에도 영화 수입사들은 목표 개봉 시점의 2~3개월 전 영화를 수입하면서 계약금을 우선 지급한 후(총 비용의 20 ~ 30% 수준) 개봉 시점에 나머지 금액을 해외 제작사에 지급하기 때문에 이 기간 내 환율이 어떻게 변화느냐에 따라 비용 절감 또는 비용 상승을 겪게 됩니다.

(2) 환율의 영향

다음은 2024년 월별 환율을 정리한 차트입니다.

2024년 주요 환율 변화를 정리한 차트입니다. (출처: tradingeconomics.com) 이를 바탕으로 가상의 A 엔터사가 구성하는 비즈니스 포트폴리오 시나리오를 설명해 보겠습니다.

1) 기본 가정

A 엔터사는 영화 및 드라마 제작, 영화수입 및 배급, 아티스트 매니지먼트 등을 운영하는 종합 엔터테인먼트사입니다.

해외영화의 판권을 구매하는데 500만 달러가 들며, 소속사 가수들이 해외에서 콘서트 투어 및 팬미팅 그리고 해외 브랜드 런칭 행사에 참여할 경우 500만 달러의 수익을 거둘 수 있습니다.

2) 최적 시나리오

① 9월 추석 연휴(9월 15 ~ 9월 18일) 특수를 노리기 위해 해외 대작 영화의 판권을 구매하기로 결정한 후 7월 계약금(20%) 지불 - 9월 잔금(80%)을 치뤘습니다.

② 연말에 소속사 가수들의 해외 콘서트, 연기자들의 해외 브랜드 런칭 행사 및 해외 팬미팅 일정을 집중적으로 소화했습니다.

③ 이를 계산하면,

→ 해외영화 판권 구매비용: 계약금(100만 달러 X 1,368.8원) + 잔금(400만 달러 X 1,317원) = 1,368,800,000 + 5,268,000,000 = 6,636,800,000원

→ 해외 행사(컨서트, 팬미팅, 브랜드 런칭 행사 등) 수익: 500만 달러 X 1,478원 = 7,390,000,000원

→ 즉, 7,390,000,000원 - 6,636,800,000원 = 753,200,000원의 수익(▲)을 거둘 수 있습니다.

3) 최악 시나리오

① 여름 막바지인 9월에 소속사 가수들의 해외 콘서트 투어, 소속사 아티스트들의 팬미팅 및 해외 브랜드 런칭 행사를 집중적으로 소화했습니다.

② 연말 특수를 노리기 위해 해외 로맨틱 영화를 수입하기로 결정한 후 10월 계약금(20%) 지불 - 12월 잔금(80%)을 치뤘습니다.

③ 이를 계산하면,

→ 해외 행사(컨서트, 팬미팅, 브랜드 런칭 행사 등) 수익: 500만 달러 X 1,317원 = 6,585,000,000원

→ 해외영화 판권 구매비용: 계약금(100만 달러 X 1,372.7원) + 잔금(400만 달러 X 1,478원) = 1,372,700,000원 + 5,912,000,000원 = 7,284,700,000원

→ 즉, 6,585,000,000원 - 7,284,700,000원 = 699,700,000원의 손해(▼)를 입을 수 있습니다.

위에서 다룬 가정과 시나리오를 통해 알 수 있는 사실은 환율의 변동성에 따라 같은 금액의 수입(500만 달러)과 지출(500만 달러)을 가지고도 전혀 다른 수익(▲753,200,000원) 또는 손해(▼699,700,000원)를 입을 수 있다는 점입니다.

그렇다면 이를 헷징하기 위한 방안은 없을까요?

2. 환위험 헷징 방안

환위험 헷징 방안에는 크게 선물환 계약(Forward Exchange Contract), 통화옵션(Currency Option), 환변동 보험(Foreign Exchange Insurance)가 있습니다.

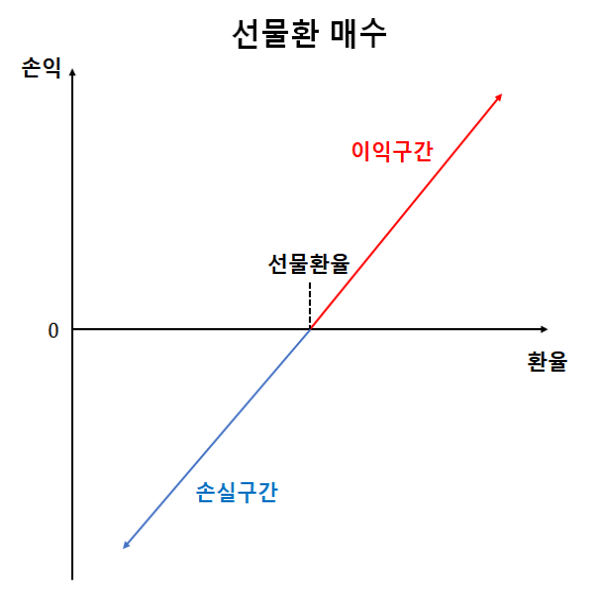

(1) 선물환 계약(Forward Exchange Contract)

선물환 계약은 미래의 특정 시점에 미리 정한 환율로 외화(달러)를 거래하는 계약입니다.

선물환율(Forward Exchange Rate)은 현물환율(Spot Exchange Rate)과 양국 간 금리 차이에 의해 결정되며, 금리 차이가 클수록 선물환율과 현물환율 간 차이(선물환 프리미엄)가 커지게 됩니다.

F(선물환율) = S(현물환율) × ( 1 + i ) / ( 1 + i* )

↓ ↓ ↓ S(현물환율)로 미분을 할 경우(현물환율이 변할 때 선물환율이 어떻게 변화는지 알기 위해서)

△ fp (선물환 프리미엄) ≈ i (국내 금리) - i* (해외 금리)

여기서 현물환율은 현재 시점에서 즉시 적용되는 환율을 의미하며, 금융시장에서는 즉시 결제되는 외환거래의 기준 환율로 사용됩니다.

만약 국내 금리가 해외 금리보다 높을 경우(i > i*) 선물환율이 현물환율보다 높아지고(프리미엄 발생), 국내 금리가 해외 금리보다 낮을 경우(i < i*) 선물환율이 현물환율보다 낮아지게(디스카운트 발생) 됩니다.

즉, 현재 시점에서 선물환 계약을 체결한 후 미래의 특정 날짜에 선물환율로 외화를 결제하는 방식입니다.

(좌측) 선물환 매수 그래프, (우측) 선물환 매도 그래프 예를 들어 A 엔터사가 해외 배급사와 계약을 맺을 때 환위험을 헷징하기 위해 다음과 같이 선물환 계약을 맺을 수 있습니다.

1) CASE 1

① A 엔터사는 추석 연휴 특수를 위해 2024년 7월 해외 배급사와 영화 판권 구매에 대한 계약을 맺기로 합니다.

② 계약조건은 7월에 계약금 20%를 지급하고, 9월에 잔금 80%를 지급하기로 합니다.

③ A 엔터사는 환위험 헷징을 위해 해외 배급사와 9월에 지급할 잔금의 환율에 대한 선물환 게약을 맺습니다.(9월 선물환도 7월 환율과 같이 1,368.8원으로 계약합니다.)

④ 이럴 경우,

→ 계약금(100만 달러 X 1,368.8원) + 잔금(400만 달러 X 1,368.8원) = 1,368,800,000원 + 5,475,200,000원 = 6,844,000,000원으로, 500만 달러의 영화 판권 구매를 위해 6,844,000,000원이 필요하게 됩니다.

→ 하지만 선물환 계약을 맺지 않았다면 실제 해외영화 판권 구매비용은 계약금(100만 달러 X 1,368.8원) + 잔금(400만 달러 X 1,317원) = 1,368,800,000 + 5,268,000,000 = 6,636,800,000원으로 207,200,000원을 아낄 수 있었을 것입니다.

⑤ 즉, 선물환 계약을 통해 환율 변동 리스크를 줄였지만, 결과적으로 시장 환율을 적용했다면 207,200,000원을 절약할 수 있었기 때문에 오히려 추가 비용이 발생하게 되었습니다.

2) CASE 2

① A 엔터사가 연말 특수를 위해 2024년 10월 해외 배급사와 영화 판권 구매에 대한 계약을 맺기로 합니다.

② 계약조건은 10월에 계약금 20%를 지급하고, 12월에 잔금 80%를 지급하기로 합니다.

③ A 엔터사는 환위험 헷징을 위해 해외 배급사와 12월에 지급할 잔금의 환율에 대한 선물환 게약을 맺습니다.(12월 선물환도 10월 환율과 같이 1,372.7원으로 계약합니다.)

④ 이럴 경우,

→ 계약금(100만 달러 X 1,372.7원) + 잔금(400만 달러 X 1,372.7원) = 1,372,700,000원 + 5,490,800,000원 = 6,863,500,000원으로, 500만 달러의 영화 판권 구매를 위해 6,863,500,000원이 필요하게 됩니다.

→ 그러나 선물환 계약을 맺지 않았다면 실제 해외영화 판권 구매비용은 계약금(100만 달러 X 1,372.7원) + 잔금(400만 달러 X 1,478원) = 1,372,700,000원 + 5,912,000,000원 = 7,284,700,000원이 필요하게 됩니다.

→ 즉, 선물환 계약을 맺었을 경우 421,200,000원의 손실을 예방할 수 있게 됨을 알 수 있습니다.

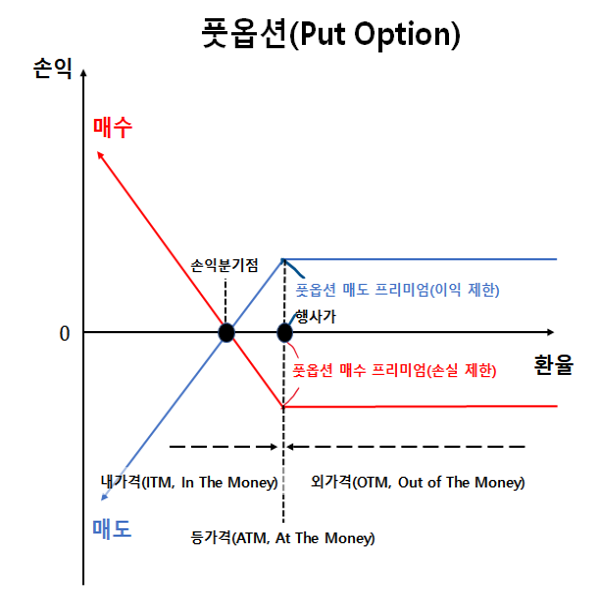

(2) 통화옵션(Currency Option)

통화옵션은 미래 특정 시점에 정해진 환율로 외화를 사고팔 수 있는 옵션(권리)를 거래하는 계약을 말합니다.

옵션의 경우 구매 시 옵션 프리미엄을 옵션 매도자에게 지불해야 하며, 옵션 보유자는 환율 변동에 관계없이 미리 정한 환율로 외화를 매입(콜옵션)하거나 매도(풋옵션)할 수 있는 선택권을 가지며, 옵션을 반드시 행사할 필요는 없습니다.

(좌측) 콜옵션(Call Option) 그래프, (우측) 풋옵션(Put Option) 그래프 먼저 좌측 콜옵션 그래프를 살펴보면,

콜옵션은 시장 환율보다 낮은 가격(행사가격,Strike Price)으로 달러를 매수할 수 있는 권리를 제공합니다.

현재 환율이 행사가격보다 높아 내가격(ITM, In The Money) 구간에 있을 경우, 콜옵션 보유자는 옵션을 행사하여 (현재 환율 - 옵션 행사 환율 - 옵션 프리미엄)만큼 이익을 얻을 수 있는 반면, 콜옵션을 매도한 사람은 (옵션 행사 환율 - 현재 환율 + 옵션 프리미엄)만큼 손실을 입게 됩니다.

반대로 현재 환율이 행사가격보다 낮아 외가격(OTM, Out of The Money) 구간에 있을 경우, 콜옵션 보유자는 옵션을 행사하지 않으며, 이때 콜옵션을 매도한 사람은 옵션 프리미엄만큼의 이익을 얻게 됩니다.

우측 풋옵션 그래프를 살펴보면,

풋옵션은 시장 환율보다 높은 가격(행사가격, Strike Price)으로 달러를 매도할 수 있는 권리를 제공합니다.

현재 환율이 행사가격보다 낮아 내가격(ITM, In The Money) 구간에 있는 경우, 풋옵션 보유자는 옵션을 행사하여 이익(옵션 행사 환율 - 현재 환율 - 옵션 프리미엄)을 얻을 수 있는 반면에 풋옵션을 매도한 사람은 (현재 환율 - 옵션 행사 환율 + 옵션 프리미엄)만큼 손실을 입게 됩니다.

반대로 현재 환율이 행사가격보다 높아 외가격( OTM, Out of The Money) 구간에 있을 경우, 풋옵션 보유자는 옵션을 행사하지 않으며, 이때 풋옵션을 매도한 사람은 옵션 프리미엄만큼 이익을 얻게 됩니다.

이제 A 엔터사가 해외 배급사와 계약을 맺을 때 환위험을 헷징하기 위해 다음과 같이 옵션(콜옵션 또는 풋옵션)을 구매 후 행사하는 가정을 고려해 보겠습니다.

이때 옵션 프리미엄은 30원으로 가정하겠습니다.

1) CASE 1

① A 엔터사는 추석 연휴 특수를 위해 2024년 7월 해외 배급사와 영화 판권 구매에 대한 계약을 맺기로 합니다.

② 계약조건은 7월에 계약금 20%를 지급하고, 9월에 잔금 80%를 지급하기로 합니다.

③ A 엔터사는 환율 하락을 고려하여 행사가격이 1,368.8원인 9월 만기 '풋옵션'을 구매합니다.

④ A 엔터사는 7월에 계약금(100만 달러 X 1,368.8원) = 1,368,800,000원을 해외 배급사에 지급합니다.

⑤ A 엔터사는 9월에 다음과 같이 풋옵션을 행사합니다.

→ 400만 달러를 1368.8원에 매도합니다.

→ 이때 풋옵션 매도자는 위험프리미엄을 제외한 금액을 A 엔터사에 지급합니다. {400만 달러 X (1,368.8원 - 30원) = 5,355,200,000원}

→ A 엔터사는 400만 달러를 1,317원에 구매하며, 이때 구매비용은 5,268,000,000원입니다.

→ A 엔터사는 외환시장에서 구매한 400만 달러를 해외 배급사에 잔금으로 지급하며, 이때 풋옵션 행사를 통해 87,200,000원을 절감하게 됩니다.

→ 즉, A 엔터사는 영화 판권 구매를 위해 총 6,549,600,000원을 비용으로 지출했습니다.

→ 만약 풋옵션을 구매하지 않았다면, 실제 해외영화 판권 구매비용은 계약금(100만 달러 X 1,368.8원) + 잔금(400만 달러 X 1,317원) = 1,368,800,000원 + 5,268,000,000원 = 6,636,800,000원으로 87,200,000원 더 비용으로 지출해야 했음을 알 수 있습니다.

⑥ 결과적으로 풋옵션을 행사함으로써 87,200,000원의 비용 절감 효과를 거두었으며, 풋옵션을 행사하지 않았다면 시장 환율로 결제하여 더 많은 비용을 지출해야 했습니다.

2) CASE 2

① A 엔터사가 연말 특수를 위해 2024년 10월 해외 배급사와 영화 판권 구매에 대한 계약을 맺기로 합니다.

② 계약조건은 10월에 계약금 20%를 지급하고, 12월에 잔금 80%를 지급하기로 합니다.

③ A 엔터사는 환율 상승을 고려하여 행사가격이 1,372.7원인 12월 만기 '콜옵션'을 구매합니다.

④ 이때 A 엔터사의 영화 판권 구매에 들어간 비용은

→ 계약금(100만 달러 X 1,372.7원) + 잔금{400만 달러 X (1,372.7원 + 30원)} = 1,372,700,000원 + 5,610,800,000원 = 6,983,500,000원으로 총 6,983,500,000원 만큼의 비용이 필요합니다.

→ 만약 콜옵션을 구매하지 않았다면, 실제 해외영화 판권 구매비용은 계약금(100만 달러 X 1,372.7원) + 잔금(400만 달러 X 1,478원) = 1,372,700,000원 + 5,912,000,000원 = 7,284,700,000원이 필요하게 됩니다.

→ 즉, 콜옵션 구매 후 행사를 할 경우 301,200,000원의 손실을 예방할 수 있음을 알 수 있습니다.

(3) 환변동 보험(Foreign Exchange Insurance)

환변동 보험은 수출입 기업이 환율 변동에 따른 손실을 최소화하기 위해 가입하는 금융상품을 말합니다.

좌측의 환변동 보험 그래프는 수출기업이 보험을 가입했을 때 어떻게 보험이 적용되는지 나타낸 것입니다.

수출기업이 보험료를 우선 지불하여 환변동 보험에 가입할 경우 보험사는 보장환율보다 실제 결제환율이 낮을 경우 수출기업에 보험금을 지급하여 환차손을 보전합니다.

반대로 결제환율이 보장환율보다 높을 경우 수출기업이 받을 외화의 환산 금액이 증가하여 환차익이 발생할 수 있지만 보험 계약에 따라 수출기업은 환차익을 보험사에 반납해야 합니다.

즉, 수출기업은 환율 하락에 따른 손실을 방어할 수 있는 반면에 환율 상승에 따른 추가 이익은 제한될 수 있기 때문에 수출기업은 보험 가입 시 보장환율과 계약 조건을 신중하게 검토해야 합니다.

좌측의 환병동 보험 그래프는 수입기업이 보험을 가입했을 때 어떻게 보험이 적용되는지 나타낸 것입니다.

수입기업이 보험료를 우선 지불하여 환변동 보험에 가입할 경우 보험사는 보장환율보다 실제 결제환율이 높을 경우 수입기업에 보험금을 지급하여 환차손을 보전합니다.

반대로 결제환율이 보장환율보다 낮을 경우 수입기업이 지불할 외화의 환산 금액이 감소하여 환차익이 발생할 수 있지만 보험 계약에 따라 수입기업은 환차익을 보험사에 반납해야 합니다.

즉, 수입기업은 환율 상승에 따른 손실을 방어할 수 있는 반면에 환율 하락에 따른 추가 이익은 제한될 수 있기 때문에 수입기업은 보험 가입 시 보장환율과 계약 조건을 신중하게 검토해야 합니다.

이제 A 엔터사가 해외 배급사와 계약을 맺을 때 환위험을 헷징하기 위해 다음과 같이 환변동 보험을 가입했을 경우를 고려해 보겠습니다.

이때 보험료는 연 3%로 가정하겠습니다.

1) CASE 1

① A 엔터사는 추석 연휴 특수를 위해 2024년 7월 해외 배급사와 영화 판권 구매에 대한 계약을 맺기로 합니다.

② 계약조건은 7월에 계약금 20%를 지급하고, 9월에 잔금 80%를 지급하기로 합니다.

③ A 엔터사는 7월에 계약금(100만 달러 X 1,368.8원) = 1,368,800,000원을 해외 배급사에 지급합니다.

④ A 엔터사는 잔금을 지급할 9월에 환율 상승을 고려하여 보장환율이 1,368.8원인 환변동 보험을 가입하며, 보험료로 400만 달러 X 0.03 X 3 / 12 = 30,000 달러를 납부합니다.(30,000 달러 X 1,368.8원 = 41,064,000원)

⑤ A 엔터사는 9월에 다음과 같이 환변동 보험 혜택을 받게 됩니다.

→ 9월 결제환율은 1,317원으로 보장환율인 1,368.8원보다 낮은 상황입니다.

→ 이에 따라 A 엔터사는 ( 1,368.8원 - 1,317원) X 400만 달러 = 207,200,000원의 환차익을 보험사에 반납해야 합니다.

→ 즉, A 엔터사는 계약금 1,368,800,000원 + 잔금 5,268,000,000원 + 보험료 41,064,000원 + 환차익 반납금 207,200,000원 = 6,885,064,000원으로 총 6,885,064,000원의 비용이 들었습니다.

→ 만약 환변동 보험에 가입하지 않았다면, 실제 해외영화 판권 구매비용은 계약금(100만 달러 X 1,368.8원) + 잔금(400만 달러 X 1,317원) = 1,368,800,000원 + 5,268,000,000원 = 6,636,800,000원으로 환변동 보험을 가입했을 때보다 248,264,000원을 아낄 수 있었습니다.

⑥ 즉, 환변동 보험을 통해 환율 변동 리스크를 헷징했지만, 결과적으로 환율이 하락하면서 오히려 248,264,000원의 추가 비용이 발생하여 보험이 유리하지 않은 선택이었음을 알 수 있습니다.

2) CASE 2

① A 엔터사가 연말 특수를 위해 2024년 10월 해외 배급사와 영화 판권 구매에 대한 계약을 맺기로 합니다.

② 계약조건은 10월에 계약금 20%를 지급하고, 12월에 잔금 80%를 지급하기로 합니다.

③ A 엔터사는 10월에 계약금(100만 달러 X 1,372.7원) = 1,372,700,000원을 해외 배급사에 지급합니다.

④ A 엔터사는 환율 상승을 고려하여 보장환율이 1,372.7원인 환변동 보험을 가입하며, 보험료로 400만 달러 X 0.03 X 3 / 12 = 30,000 달러를 납부합니다.(30,000 달러 X 1,372.7원 = 41,181,000원)

⑤ A 엔터사는 12월에 다음과 같이 환변동 보험 혜택을 받게 됩니다.

→ 12월 결제환율은 1,478원으로 보장환율인 1,372.7원보다 높은 상황입니다.

→ 이에 따라 A 엔터사는 (1,478원 - 1,372.7원) X 400만 달러 = 421,200,000원의 환차손에 대해 보험사로부터 보험금을 받게 됩니다.

→ 즉, A 엔터사는 계약금 1,368,800,000원 + 잔금 5,912,000,000원 + 보험료 41,181,000원 - 환차손 보험금 421,200,000원 = 6,900,781,000원으로 총 6,900,781,000원의 비용이 들었습니다.

→ 만약 환변동 보험에 가입하지 않았다면, 실제 해외영화 판권 구매비용은 계약금(100만 달러 X 1,372.7원) + 잔금(400만 달러 X 1,478원) = 1,372,700,000원 + 5,912,000,000원 = 7,284,700,000원으로 환변동 보험을 가입했을 때보다 383,919,000원을 더 지출해야 했습니다.

3. 시사점

오늘은 우리나라의 주요 수출품인 반도체, 자동차, 석유화학, 철강, 조선 등의 산업이 아닌, 엔터테인먼트 산업과 환율의 연관성에 대해 상세히 다루어 보았습니다.

해당 내용을 분석하면서 엔터테인먼트 기업들 역시 환율 변동성에 크게 영향을 받을 수 있다는 점을 확인할 수 있었습니다.

그렇기 때문에 엔터테인먼트 회사들도 소속사 가수들 및 연기자들의 해외 콘서트 및 해외 팬미팅 일정을 잡을 때도 환율을 고려하는 것이 필요하며, 해외에서 수입하는 의상 및 소품들, 드라마 및 영화 그리고 달러로 결제해야 하는 요소들에 대해서도 계약 조건 및 지급 시점에 대해서도 신중할 필요가 있다는 것을 알 수 있었습니다.

그리고 상대적으로 규모가 작은 엔터네인먼트도 환율에 이렇게 민감한데 금액 단위가 몇 배는 큰 수출기업들의 환율 민감성은 얼마나 클지 다시 한번 실감할 수 있었습니다.

또한 앞서 다룬 선물환 계약(Forward Exchange Contract), 통화옵션(Currency Option), 환변동 보험(Foreign Exchange Insurance)은 각각의 장점과 단점이 존재하며, 시장 상황에 따라 유불리가 달라질 수 있습니다.

그러므로 환위험 헷징 전략을 선택할 때는 단순히 환율 변동 위험만 고려하는 것이 아니라 보험료, 옵션 프리미엄, 선물환율과 실제 시장 환율 간의 차이까지 종합적으로 분석해야 합니다.

특히, 거래 규모가 클수록 환위험 헷징을 위한 비용 부담도 커지므로, 기업들은 다양한 금융 기법 및 상품을 조합하여 최적의 환율 리스크 관리 전략을 수립해야 할 필요가 있습니다.

마지막으로 통화당국이 환율의 안정성을 유지하는 것이 얼마나 중요한지 다시 한번 알 수 있었으며, 이를 위해 충분한 외환보유고 확보 및 통화정책의 일관성에 대한 대내외 신뢰를 구축할 수 있도록 노력해야 할 것입니다.

오늘도 긴 글 읽어주셔서 감사드리며, 행복한 하루 보내세요~

반응형'생각보따리 > 경제학으로 본 세상' 카테고리의 다른 글

(36) 경제학으로 본 트럼프 1기 행정부의 관세전쟁 분석 (12) 2025.02.07 (35) 경제학으로 본 트럼프의 미국우선주의 vs 연준의 독립성 (14) 2025.01.26 (33) 경제학으로 본 트럼프의 WHO 탈퇴와 미국 우선주의 (27) 2025.01.22 (32) 경제학으로 본 신세계 알리바바 합작, 단순 매각? 전략적 제휴! (19) 2025.01.21 (31) 경제학으로 본 전기톱 대통령 하비에르 밀레이의 아르헨티나 경제개혁 (17) 2025.01.16