-

(46) 경제학으로 본 일본은행의 기준금리 인상, 경제정상화 vs 전략적 선택생각보따리/경제학으로 본 세상 2025. 3. 11. 12:12반응형

2025년 1월 24일 일본은행(BOJ, Bank Of Japan)은 지속적인 임금 및 물가의 상승 등을 이유로 기준금리를 0.25%에서 0.5%로 인상했습니다.

하지만 일본은행의 기준금리 인상은 최근 트럼프 2기 행정부의 관세전쟁으로 인해 글로벌 경제 불확실성이 커진 상황에서 이루어졌기 때문에 일본은행의 기준금리 인상이 경제적으로 타당한 선택이었는지 혹은 국제정치·외교적 요인이 더 크게 작용한 것인지 살펴볼 필요가 있다는 생각이 들었습니다.

그래서 오늘은 일본 내 임금, 가계 소비, 기업 투자 목적 대출, 물가, 환율, 채권 등 여러 경제 요소들을 살펴보면서 기준금리 인상의 배경을 알아보고자 합니다.

1. 임금 및 가계소비 부문

보통 임금이 상승할 경우 소비의 증가를 통해 물가가 상승하게 되며, 반대로 임금이 하락할 경우 소비의 감소를 통해 물가가 하락하게 됩니다.

하지만 경제 상황에 따라 임금의 변화가 반드시 소비의 변화를 유발하지 않을 수도 있습니다.

→ 경제의 불확실성이 큰 경우 개인은 소득이 증가하더라도 소비보다는 저축을 선호하는 경향이 있습니다.

이에 따라 다음과 같이 일본의 연도별 평균 월 현금수입* 및 2인 이상 가구의 월별 소비 지출액 추이를 확인하여 실제 일본 내 임금 및 소비가 증가했는지 살펴보도록 하겠습니다.

* 연도별 평균 월 현금수입(Total cash earnings)은 한 해 동안 근로자가 평균적으로 받은 월간 총 현금수입을 의미합니다.

- 일본의 연도별 평균 월 현금수입 및 2인 이상 가구의 월별 소비 지출액 -

연도 연도별 평균

총 현금수입(월), (¥)연도별 평균

총 현금수입(월)

증가율**(%)연도별 평균

총 현금수입(월)

실질 임금 지수***

(2020년 = 100)

2인 이상 가구의

월별 소비 지출액(¥)2인 이상 가구의

월별 소비 지출액

증가율(%)2013 316,023 0.2% 105.1 290,454 1.50% 2014 319,175 1.0% 102.3 291,194 0.25% 2015 315,856 -1.0% 101.3 287,373 -1.31% 2016 317,862 0.6% 102.0 282,188 -1.80% 2017 319,453 0.5% 101.9 283,027 0.30% 2018 323,547 1.3% 102.1 287,315 1.52% 2019 322,552 -0.3% 101.2 293,379 2.11% 2020 318,405 -1.3% 100.0 277,926 -5.27% 2021 319,461 0.3% 100.6 279,024 0.40% 2022 325,817 2.0% 99.6 290,865 4.24% 2023 329,777 1.2% 97.1 293,997 1.08% 2024 347,994 5.5% 99.3 300,243 2.12% ** 연도별 평균 총 현금수입(월) 증가율의 경우 각 연도의 월별 총 현금수입(Total Cash Earnings)의 평균을 구한 후, 전년 대비 증가율을 계산한 값입니다.

*** 총 현금수입(Total Cash Earnings)을 소비자물가지수(Consumer Price Index, CPI) 변동을 반영하여 조정한 지수로 물가 상승을 고려한 실질적인 임금 수준을 나타내며, 2020년을 기준연도로 하여 100을 기준값으로 합니다.

※ 출처: 일본 총무성 통계국(Statistics Bureau of Japan, e-Stat), https://dashboard.e-stat.go.jp/en/timeSeries

이를 통해 알 수 있는 내용은 COVID-19 팬데믹 시점(2019 ~ 2020년)에 연도별 평균 총 현금수입이 감소(322,552엔 → 318,405엔)했다가 2021년부터 지속 상승하여 2024년에는 347,994엔으로 증가했지만, 실질 임금 지수(Real wage indices)의 경우 오히려 2020년 대비 2024년 지수는 99.3으로 감소했다는 것입니다.

반면에 2인 이상 가구의 월별 소비 지출액의 경우 COVID-19 팬데믹 시점(2019 ~ 2020년)에 감소(293,379엔 → 277,926엔)했다가 2021년부터 지속 상승하여 2024년에는 300,243엔으로 증가했음을 알 수 있습니다.

즉, 물가를 반영한 총 현금수입(월)은 감소했지만, 2인 이상 가구의 월별 소비 지출액은 실제로 증가했기 때문에 물가 상승에 영향을 준 것으로 해석할 수 있습니다.

2. 기업 대출 부문

다음은 기업이 설비, 공장 건설 등의 목적으로 받은 대출 규모의 추이를 정리한 표입니다.

- 일본 내 기업의 설비, 공장 건설 등의 투자 목적으로 받은 대출 규모 추이 -

연도 기업이 설비, 공장 건설 등의 투자 목적으로 받은 대출(조 엔) 전년대비 증가율(%) 2002 1,040.2 -7.95% 2003 951.5 -8.53% 2004 917.7 -3.55% 2005 875.4 -4.61% 2006 872.2 -0.36% 2007 896.9 2.83% 2008 898.0 0.12% 2009 920.9 2.55% 2010 933.0 1.31% 2011 919.5 -1.45% 2012 916.2 -0.36% 2013 933.6 1.90% 2014 962.1 3.05% 2015 1,013.7 5.36% 2016 1,078.7 6.41% 2017 1,148.7 6.49% 2018 1,219.9 6.20% 2019 1,292.3 5.93% 2020 1,342.5 3.89% 2021 1,375.4 2.45% 2022 1,422.1 3.40% 2023 1,487.9 4.63% 2024 1,556.3 4.59% ※ 출처: Outstanding Loans and Bills Discounted/Corporations(Including Financial Corporations)/Loans for Fixed Investment/End of Period/Banking Accounts, Trust Accounts and Overseas Office Accounts/Domestically Licensed Banks, 일본은행 BOJ's main time-series Data Search, https://www.stat-search.boj.or.jp/ssi/mtshtml/md11_m_1_en.html

이를 통해 알 수 있는 점은 일본 기업들이 2013년 이후 설비 및 공장 건설 등을 목적으로 한 대출을 지속적으로 확대해 왔다는 것입니다.

이는 2013년 아베노믹스가 시작된 후 초저금리 환경에서 일본 기업들이 고령화·저출산에 따른 노동력 부족 문제에 대응하기 위해 생산설비 자동화를 위한 투자를 지속적으로 추진해왔다고 유추할 수 있습니다.더욱이 일본 기업들의 지속적인 투자 확대는

① 공장 및 설비 건설에 따른 건설자재 및 원자재 가격 상승

② 자동화 설비 투자 증가에 따른 기계 및 장비 등의 자본재 가격 상승

③ 공장 건설 및 운영을 위한 노동 수요 증가

등이 복합적으로 작용하여 물가 상승을 유발했음을 유추할 수 있습니다.

3. 환율 부문

다음은 환율과 수입물가지수의 추이를 나타낸 차트입니다.

(좌측) 환율 추이 및 (우측) 수입물가지수 추이 모두 우상향하고 있음을 확인할 수 있습니다.(출처: Tradingeconomics.com, 일본 총무성 통계국(Statistics Bureau of Japan, e-Stat) (좌측 차트) 환율 추이와 (우측 차트) 수입물가지수 추이를 살펴보면, 2013년 이후 두 지표가 전반적으로 상승세를 보였으며, 특히 2022 ~ 2024년 기간 동안 급격한 증가세를 나타냈습니다.

이는 엔화 가치가 하락(환율 상승) 및 러시아-우크라이나 전쟁 이후 글로벌 공급망이 붕괴되면서 일본이 주로 수입하는 원자재, 에너지, 식료품 등의 수입 가격이 상승했기 때문으로 해석할 수 있으며, 이에 따라 일본 기업들의 원자재 및 에너지 조달 비용이 증가하면서 기업의 생산비 증가 또한 물가 상승에 영향을 미쳤다고 분석할 수 있습니다.(수입물가 상승 → 기업의 원가부담 및 생산비 증가 → 소비자 물가 상승)

4. 물가 부문

다음은 일본의 식료품·에너지 부문을 제외한 소비자물가지수(CPI Core Core)와 인플레이션 추이를 나타낸 차트입니다.

- 일본 식료품·에너지 부문 제외 소비자물가지수(CPI Core Core)와 인플레이션 추이 -

일본 물가 추이의 경우 2020년 COVID-19 팬데믹 이후 마이너스를 기록하다가 2022년 9월부터 2% 수준을 상회하고 있습니다.(출처: Tradingeconomics.com) 위 차트를 통해 알 수 있는 점은 일본 식료품·에너지 부문을 제외한 소비자물가지수(CPI Core Core) 및 인플레이션 모두 2020년 발생한 COVID-19 팬데믹 이후 마이너스를 기록하다가(2020.12. 기준 각 -0.4% 및 -1.2%) 2022년 9월 이후 일본은행의 목표 인플레이션인 2% 수준을 상회하고 있다는 것입니다.

즉, 앞서 다룬 임금 및 가계소비, 기업 대출, 환율 부문에서 살펴보았듯이 일본 가계소비의 증가, 일본 기업의 설비 및 시설투자에 대한 대출 증가, 고환율(엔저) 등으로 인해 2022년부터 일본 내 물가가 일본은행의 목표인 2%를 상회하고 있기 때문에 일본은행이 금리를 2024년 7월 그리고 2025년 1월 각 0.15%, 0.25%씩 인상했다고 볼 수 있습니다.

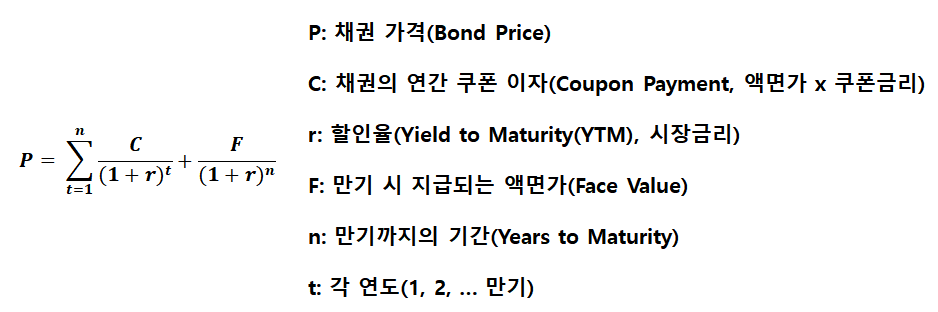

5. 채권 부문

먼저, 채권과 금리의 상관관계를 알기 위해서 다음 내용을 살펴보도록 하겠습니다.

채권 가격(또는 채권의 현재가치)는 만기가 길수록 금리 변화에 큰 영향을 받는다는 것을 알 수 있습니다. 그럼 기준금리가 0.25%일 때 일본 정부가 발행한 액면가가 1,000,000엔인 10년물 채권의 가격은 2025년 1월 24일 일본은행의 기준금리 인상(0.25% → 0.5%)으로 그 가격이 하락하게 됨을 다음과 같이 확인할 수 있습니다.

즉, 기준금리가 상승함에 따라 채권 투자자들은 기존 채권을 매각함과 동시에 신규 채권을 매입하게 됨을 알 수 있습니다. 즉,

일본은행의 기준금리 인상

→ 할인율 상승에 따른 채권가격의 현재가치 하락

→ 기존 채권 매각 및 신규 채권 매입 증가

→ 일본은행의 이자 지급 부담 증가

로 이어지며,

단기 채권의 경우 일본은행의 기준금리 인상에 따라 일본 정부가 채권의 연간 쿠폰 이자를 높여서 신규 발행해야 함에 따라 이자 부담이 증가하게 되는 반면에,

장기채의 경우 만기까지의 기간이 길기 때문에(t가 크기 때문에) 기준금리 인상에 따른 더 큰 현재가치 하락이 발생(기준금리 인상에 더 민감하게 반응, Effective Duration)하여 채권 투자자들은 기존 채권 매각 및 신규 채권을 매입하려고 함에 따라 채권 가격은 더욱 하락하게 됩니다.

이 내용을 바탕으로 다음 내용을 살펴보도록 하겠습니다.

다음은 2024년 12월 31일 기준 일본 정부의 주요 재정 현황을 정리한 표입니다.

- 일본 정부의 주요 재정 현황 -

항목 금액(조 엔) 기타 1. 정부 채권 1,173.6 일본 정부가 발행한 국채 1.1. 일반 국채 1,071.0 정부 재정 운영을 위해 발행한 채권

- 장기채(10년 이상): 827.7조 엔

- 중기채(2 ~ 5년): 202.3조 엔

- 단기채(1년 이하): 41조1.2. (재해)복구 채권 4.9 재해 대응을 위해 발행한 채권 1.3. GX(Green Transformation) 경제 전환 채권 3.5 에너지 전환 및 친환경 프로젝트 지원 1.4. 재정 투자 채권 92.7 공공 투자 및 특정 프로젝트 자금 조달

- 장기채(10년 이상): 72.7조 엔

- 중기채(2 ~ 5년): 20.0조 엔1.5. 기타 국채 9.84 기타 목적으로 발행한 채권 1.5.1. 보조금 채권 0.04 정부 보조금 지급용 채권 1.5.2. 공공기관 출자 채권 6.3 공공기관 지원 목적 1.5.3. 개발은행 지원 채권 1.3 일본정책투자은행(Development Bank of Japan) 지원 1.5.4. 원자력 손해배상 및 폐로지원 채권 2.2 후쿠시마 원전 관련 지원 2. 차입금(Borrowings) 47 일본 정부가 직접 차입한 부채

- 장기 차입(1년 초과): 9.3조 엔

- 단기 차입(1년 이하): 37.6조3. 금융어음( Financing Bills) 97.2 단기 자금 조달 목적으로 발행한 어음 4. 정부 보증 부채 (Government-Guaranteed Debts) 29.4 정부가 지급을 보증하는 부채(공공기관 발행 채권 등) ※ 출처: 일본 재무성(MOF, Ministry of Finance), Central Government Debt(As of December 31, 2024)

여기서 주목할 부분은 약 1,071조 엔 규모의 일반 국채 발행 내용입니다.

앞서 다룬 채권가격 및 채권거래 구조를 일반 국채에 적용할 경우,

일본은행이 기준금리를 0.25%에서 0.5%로 인상함에 따라 일본 정부는

- 장기채의 경우 단순히 10년 만기로 가정할 때 20.13조 엔

- 중기채의 경우 단순히 5년 만기로 가정할 때 2.49조 엔

- 단기채의 경우 단순히 1년 만기로 가정할 때 0.10조 엔

으로 1,071조 엔 규모의 일반 국채에 대한 이자비용이 총 22.73조 엔 증가하게 됨을 알 수 있습니다.

즉, 일본은행은 약 23조 엔의 이자부담이 증가함에도 불구하고 일본 내 물가상승 압력을 억제하기 위해 기준금리 인상(0.25% → 0.5%)이 우선되어야 한다고 판단했음을 알 수 있습니다.

6. 시사점

지금까지 일본은행의 기준금리 인상에 대한 배경을 임금, 가계소비, 기업의 투자 목적 대출, 환율, 물가, 채권 등 여러 경제지표들을 다루면서 살펴보았습니다.

그리고 실제로 가계소비, 기업의 투자 목적 대출, 엔저에 따른 수입물가 상승 등은 충분히 일본 내 물가가 상승하는데 영향을 끼쳤음을 확인할 수 있었습니다.

그렇다면 이번 금리 인상은 어떤 의미를 가질까요?

개인적으로 2008년 10월 이후 처음으로 0.5% 수준의 기준금리를 기록한 점 및 일본은행의 목표 인플레이션인 2%를 상회하고 있는 상황 등은 긍정적이지만, 여러 지표들을 고려할 때 가계의 소비증가는 실질 임금의 상승 없이 수입 물가 상승에 의해 나타난 것이라 여겨지기 때문에 결코 긍정적이라고 할 수 없습니다.

오히려 아베노믹스 이후 일본은행의 초저금리 기조는 일본 국민들에게 인플레이션 조세*를 강제로 부과한 측면이 강하며, 지금의 기준금리 인상은 러시아-우크라이나 전쟁 이후 발생한 공급망 붕괴 및 그에 따른 수입 물가 상승에 대응하기 위한 엔화 가치 상승의 목적 및 현재 미국의 강달러 상황 약화시키기 위한 협조적 측면의 엔고 정책이라고 생각합니다.

* 인플레이션 조세: 정부가 통화량을 늘려 물가를 상승시키면 화폐의 가치가 하락하게 되고, 국민이 실질적으로 부담하는 물가 상승분이 마치 세금처럼 작용하는 것을 의미합니다.

→ 예를 들어, 정부가 통화를 증가시키기 전 1,000원이던 물건이 1,100원이 되었다면, 국민이 추가로 부담하는 100원이 인플레이션 조세로 볼 수 있습니다.

특히, 트럼프 2기 행정부의 무차별적 관세 부과가 예상되는 상황 및 2025년 2월 7일에 이루어진 미·일 정상회담을 앞두고 일본 측에서 미국에 대한 선물 성격으로 너무 이른 기준금리 인상을 단행한 것이 아닌가 하는 의문이 듭니다.

→ 일본의 기준금리 인상으로 엔화 가치가 높아져 강달러를 분산시키는 데 도움을 준 것이 아닌가 하는 생각이 강하게 들었습니다.

제가 이렇게 보는 이유는, 실질 임금 상승이 없는 상태에서 물가 및 가계 소비의 증가가 절대 긍정적인 신호가 아님에도 불구하고, 일본은행이 2025년 1월 24일 금리 인상을 강행했기 때문입니다.→ 왜냐하면 대부분의 국가들이 트럼프 행정부의 관세 부과에 대응하기 위해 자국 통화를 평가절하(약세)하는 전략을 택하는 반면, 일본의 경우 오히려 기준금리를 인상하며 엔화 가치를 상승(강세)시키는 독특한 행보를 보였기 때문입니다.

게다가 다음과 같이 미국과 일본의 기준금리 격차를 살펴보면,

- 미국과 일본의 기준금리 추이(2000 ~ 2025년) -

2025년 3월 현재 미국의 기준금리는 4.5%인 반면에 일본의 기준금리는 0.5% 수준으로 양국의 금리 격차가 4% 수준으로 좁혀진 것을 확인할 수 있습니다.(출처: Tradingeconomics.com) 미국과 일본의 기준금리 격차는 2023년 8월 이후 그 격차가 4% 수준으로 좁혀짐에 따라 '엔 캐리 트레이드 청산*' 압력이 이전보다 강해졌으며, 이로 인해 미국에 몰린 유동성이 분산되는 효과를 가져옴과 동시에 트럼프 2기 행정부의 임기 초 물려받은 고점의 경제지표 및 강달러를 완화시키는 효과를 가져올 수 있음을 유추할 수 있습니다.

* 엔 캐리 트레이드: 일본(저금리)과 다른 나라(고금리) 간 금리차를 이용하여 투자 수익을 거두는 것으로, 예를 들어 2023년 8월 시점에 투자자가 일본의 저금리(-0.1%)를 활용하여 자금을 조달한 후 달러로 환전하여 상대적으로 수익률이 높은 미국 주식, 채권, 은행 예금(5.5%) 등에 투자하여 차익(Arbitrage)을 실현하는 방식을 말합니다.

물론, 일본은 이와 같은 양보(?)를 통해 미국으로부터 반도체 및 첨단산업, 에너지 및 광물 개발, 국방, 관세정책 영향 최소화 등 여러가지 선물을 기대하고 있지만, 현재까지는 일본의 기대처럼 흘러가고 있지는 않다고 보여집니다.

→ 관련 내용은 '(37) 경제학으로 본 트럼프 2기 행정부의 대외정책 분석' 내 시사점 부분을 참고하시기 바랍니다.

이러한 측면을 볼 때, 일본의 기준금리 인상은 국내 경제 상황보다는 국제정치·외교 측면을 더 크게 고려한 것으로 보이며, 앞으로 일본은행이 기준금리를 어떤 방향으로 조정할 것인지 더욱 주의 깊게 지켜볼 필요가 있다고 여겨집니다.

오늘도 긴 글 읽어주셔서 감사드리며, 행복한 하루 보내세요!

※ 참고

1. Bank of Japan raises interest rates to highest in 17 years, yen jumps(2025.1.24.), 출처: Reuters, https://www.reuters.com/markets/asia/boj-likely-raise-rates-highest-17-years-signal-more-hikes-2025-01-23/

2. 일본 총무성 통계국(Statistics Bureau of Japan, e-Stat), https://dashboard.e-stat.go.jp/en/timeSeries

3. Central Government Debt(As of December 31, 2024), 출처: 일본 재무성(MOF, Ministry of Finance), https://www.mof.go.jp/english/policy/jgbs/reference/gbb/e202412.html

4. 일본은행 BOJ's main time-series, https://www.stat-search.boj.or.jp/index_en.html

5 Tradingeconomics.com 자료 참고, https://tradingeconomics.com/japan/indicators

반응형'생각보따리 > 경제학으로 본 세상' 카테고리의 다른 글

(45) 경제학으로 본 우크라이나의 전략적 가치와 중요성 (27) 2025.03.05 (44) 경제학으로 본 한국은행 기준금리 2.75%, 실효성 있는 정책일까요? (22) 2025.03.02 (43) 경제학으로 본 우클릭 vs 좌클릭, 선거에서 중도층을 잡아야 하는 이유 (7) 2025.02.26 (42) 경제학으로 본 미국 달러 패권 vs 중국 중앙은행 디지털 통화(CBDC) 전략 (9) 2025.02.25 (41) 경제학으로 본 요즘 대학생들의 빡센 현실: 대학교 졸업장이 이렇게 비쌌나요? (15) 2025.02.21